-

DOLAR

-

EURO

-

ALTIN

-

BIST

Lokanta ve kafeler için KDV düzenlemesi Resmi Gazete’de

ensonhaber.com

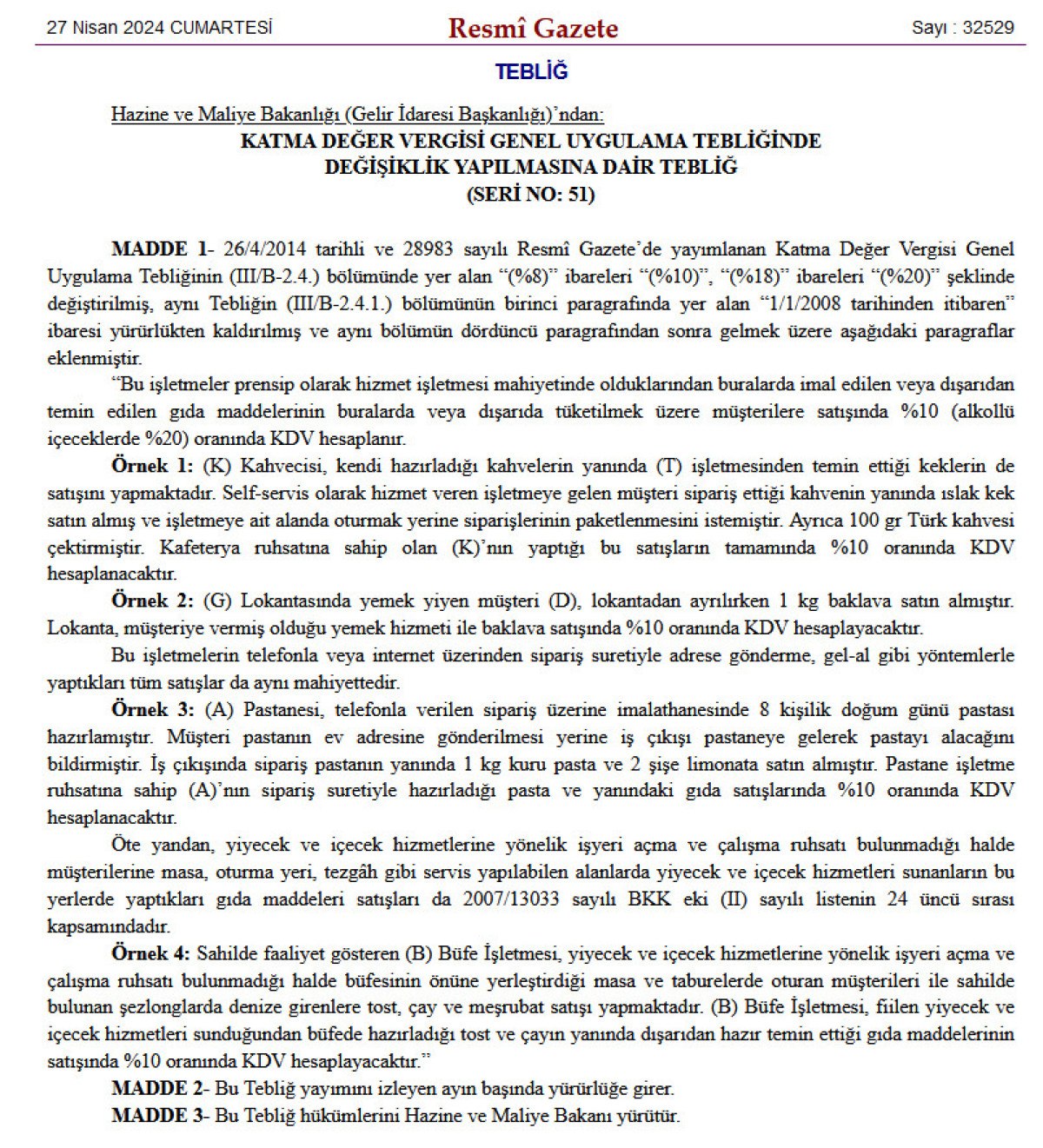

Türkiye genelinde lokanta ve kafeleri yakından ilgilendiren, Gömü ve Maliye Bakanlığı’nın Katma Kıymet Vergisi Genel Uygulama Tebliğinde Değişim Yapılmasına Dair Tebliği, Resmi Gazete’de gösterildi.

KDV oranlarında meydana getirilen güncellemeler

Tebliğe nazaran; Bakanlığın 26 Nisan 2014 tarihindeki Katma Kıymet Vergisi Genel Uygulama Tebliğinde yer edinen “yüzde 8” ibarelerinin “yüzde 10”, “yüzde 18” ibarelerinin “yüzde 20” şeklinde değiştirilmesine karar verildi.

Düzenlemeyle beraber lokantaların hizmetlerini, et, su, meyve suyu şeklinde besin malzemesi satışı göstererek yüzde 10 yerine yüzde 1 KDV ile faturalandırmasının önüne geçilecek.

Yüzde 10 oranında KDV

Taslağa nazaran hizmet sunan lokanta, kafe, pastane şeklinde işletmeler kendilerinin hazırlayıp sundukları yiyecek ve içecekler ile dışarıdan temin edilerek buralarda sattıkları ürünler için yüzde 10 oranında KDV hesaplayacak.

Bu işletmelerin telefonla yada web üstünden sipariş suretiyle adrese gönderme, gel-al şeklinde yöntemlerle yaptıkları tüm satışlar da aynı kapsamda değerlendirilecek.

Karar yürürlüğe girdi

Öte taraftan, yiyecek ve içecek hizmetlerine yönelik işyeri ruhsatı bulunmadığı halde müşterilerine masa, oturma yeri, tezgâh şeklinde servis yapılabilen alanlarda yiyecek ve içecek hizmetleri sunanların bu yerlerde yaptıkları satışlar da bu kapsamda olacak.

Karar Resmi Gazete’de yayınlanarak yürürlüğe girdi.

Yeni KDV oranlarında örnek hesaplamalar

İşletmelerde ilke olarak hizmet işletmesi mahiyetinde olduklarından buralarda yapım edilen yada dışarıdan temin edilen besin maddelerinin buralarda yada dışarıda tüketilmek suretiyle müşterilere satılmasında yüzde10 (alkollü içeceklerde yüzde20) oranında KDV hesaplanır.

Örnek 1: (K) Kahvecisi, kendi hazırladığı kahvelerin yanında (T) işletmesinden temin etmiş olduğu keklerin de satışını yapmaktadır. Self-servis olarak hizmet veren işletmeye gelen satın alan sipariş etmiş olduğu kahvenin yanında ıslak kek satın almış ve işletmeye ilişik alanda oturmak yerine siparişlerinin paketlenmesini istemiştir. Ek olarak 100 gr Türk kahvesi çektirmiştir. Kafeterya ruhsatına haiz olan (K)’nın yapmış olduğu bu satışların tamamında yüzde10 oranında KDV hesaplanacaktır.

Örnek 2: (G) Lokantasında yiyecek yiyen satın alan (D), lokantadan ayrılırken 1 kilogram baklava satın almıştır. Lokanta, müşteriye vermiş olduğu yiyecek hizmeti ile baklava satılmasında yüzde 10 oranında KDV hesaplayacaktır.

Bu işletmelerin telefonla yada web üstünden sipariş suretiyle adrese gönderme, gel-al şeklinde yöntemlerle yaptıkları tüm satışlar da aynı mahiyettedir.

Örnek 3: (A) Pastanesi, telefonla verilen sipariş üstüne imalathanesinde 8 kişilik doğum günü pastası hazırlamıştır. Satın alan pastanın ev adresine gönderilmesi yerine iş çıkışı pastaneye gelmiş olarak pastayı alacağını bildirmiştir. İş çıkışında sipariş pastanın yanında 1 kilogram kuru pasta ve 2 şişe limonata satın almıştır. Pastane işletme ruhsatına haiz (A)’nın sipariş suretiyle hazırladığı pasta ve tarafındaki besin satışlarında yüzde10 oranında KDV hesaplanacaktır.

Öte taraftan, yiyecek ve içecek hizmetlerine yönelik işyeri açma ve emek verme ruhsatı bulunmadığı halde müşterilerine masa, oturma yeri, tezgâh şeklinde servis yapılabilen alanlarda yiyecek ve içecek hizmetleri sunanların bu yerlerde yaptıkları besin maddeleri satışları da 2007/13033 sayılı BKK eki (II) sayılı listenin 24 üncü sırası kapsamındadır.

Örnek 4: Sahilde etkinlik gösteren (B) Büfe İşletmesi, yiyecek ve içecek hizmetlerine ve taburelerde oturan müşterileri ile sahilde bulunan şezlonglarda denize girenlere tost, çay ve içecek satışı yapmaktadır. (B) Büfe İşletmesi, fiilen yiyecek ve içecek hizmetleri sunduğundan büfede hazırladığı tost ve çayın yanında dışarıdan hazır temin etmiş olduğu besin maddelerinin satılmasında yüzde10 oranında KDV hesaplayacaktır.

Kaynak: webhane.com

MiaPort Arnavutköy